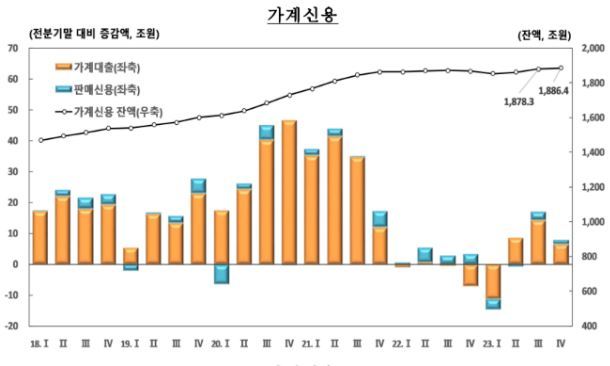

지난해 연간 가계신용(빚)이 약 19조 원 늘면서 통계 작성 이래 역대 세 번째로 낮은 증가 폭을 기록했다.

가계대출의 경우 연중 18조4000억 원 늘어나 가계대출이 감소했던 2022년 다음으로 낮은 증가세를 나타냈다.

그간 가파른 금리 인상과 고금리 장기화 여파로 가계 빚 증가세는 완화됐지만, 가계 빚 부담 자체는 확대된 셈이다.

한국은행이 20일 발표한 2023년 4분기 가계신용 잠정 통계에 따르면 지난해 12월 말 기준 가계신용 잔액은 1886조4000억 원으로 직전 분기 대비 8조 원 증가했다. 가계신용 증가 폭이 직전 3분기(+17조 원)의 절반 이하로 축소됐다.

연간 가계신용 규모는 전년보다 18조8000억 원 증가했다. 지난 2003년과 2022년을 제외하고 가장 작은 연간 가계신용 증가 규모다.

가계신용은 가계가 은행 등 금융기관에서 받은 대출(가계대출)에 카드사·백화점 등에서 외상으로 산 대금(판매신용)을 더한 금액을 의미한다. 가계가 짊어진 포괄적인 빚의 규모를 알 수 있다.

가계신용 규모는 2022년 4분기(-3.6조 원) 당시 약 10년 만에 처음 감소한 데 이어 지난해 1분기(-14.3조 원)에는 통계 집계를 시작한 2002년 4분기 이후 역대 최대 폭으로 감소했으나, 같은 해 2분기(+8조2000억 원)와 3분기(+17조 원)에 이어서는 3개 분기 연속으로 증가세를 보이고 있다. 다만 증가세 자체는 연말 들어 둔화한 양상으로 풀이된다.

지난해 4분기 말 가계대출은 1768조3000억 원으로 전분기 말 대비 6조5000억 원 확대됐다.

4분기 가계대출 증가세가 지난 3분기(+14조4000억 원) 대비 8조 원가량 축소된 것이다. 다만 증가 기록 자체는 지난해 2분기(+8조7000억 원) 이후 3분기째다.

가계대출 증가세 둔화는 주택담보대출(주담대) 둔화와 신용대출(기타대출) 감소의 영향이 컸다.

4분기 말 예금은행과 기타금융기관 등의 주담대 잔액은 15조2000억 원 늘어난 1064조3000억 원으로 나타났다.

주담대 증가세가 3분기(+17조3000억 원) 대비 소폭 둔화했다. 주택 매매 감소의 영향이 감지된다.

기타대출은 4분기 기준 8조7000억 원 줄어들면서 전분기(-2조9000억 원)보다 빠르게 뒷걸음쳤다.

작년 연간 가계대출은 18조4000억 원 증가했다. 지난 2022년(-7조3000억 원)을 제외하면 역대 가장 낮은 가계대출 증가세다.

서정석 한은 금융통계팀장은 "4분기 주담대는 특례보금자리론 등 정책모기지 공급 속도 조절과 개별주담대 증가 규모 축소 등으로 증가 폭이 축소됐다"며 "기타대출은 증권사 신용 공여액 감소 등에 9분기 연속 뒷걸음쳤다"고 설명했다.

판매신용은 전분기 대비 1조5000억 원 늘어 2분기 연속 증가 행진을 지속했다.

4분기 판매신용 증가는 신용카드 이용 규모가 확대된 영향이 컸다. 해당 분기 개인 신용카드 이용액은 189조9000억 원으로 전분기(186조9000억 원)보다 늘었다.

경제투데이 www. e-today.kr

경제투데이는 경제, 금융, 기업, 산업, 부동산, 정책 등 다양한 경제 분야의 최신 뉴스와 정보를 제공하고 있습니다. 경제투데이는 20년 21년 22년 연속해서 한국언론진흥재단의 언론보도평가에서 '경제보도' 부문에서 '우수' 등급을 받았습니다. 경제투데이는 독자 평가와 영향력에서 높은 평가를 받고 있습니다. 이로써 경제투데이는 독자들에게 정확하고 신뢰할 수 있는 경제 정보를 제공함으로써 경제 전문지 로서의 입지를 공고히 하고 있습니다.